Procurar créditos com prazos de pagamento alargados é algo normal quando se procura obter mais liquidez pela menor prestação possível.

Contudo, como “prazos alargados” é sinónimo de um maior endividamento, o Banco de Portugal restringiu o acesso a crédito 120 meses a situações mais específicas.

Neste artigo, fique a saber quais são estas restrições e em que financeiras pode ainda pedir um crédito pessoal 120 meses ou mesmo um crédito consolidado 120 meses.

Caso pretenda saber qual a proposta mais baixa do mercado para o financiamento que necessita, pode sempre fazer uma simulação gratuita agora.

Crédito 120 Meses: Que Finalidades Posso Pedir?

| Oferta de Crédito | Prazo de Pagamento |

|---|---|

| Hipotecário | Até 480 Meses |

| Consolidado | Até 120 Meses |

| Saúde | Até 120 Meses |

| Formação | Até 120 Meses |

| Energias Renováveis | Até 120 Meses |

| Automóvel | Até 120 Meses |

| Outros | Até 84 Meses |

| Sem Finalidade | Até 84 Meses |

Caso procure um crédito 120 meses tem à sua disposição as seguintes alternativas:

- Crédito Consolidado: apesar do prazo de pagamento máximo normalmente aplicado ser de 84 meses, em algumas situações ainda é possível pedir um crédito consolidado 120 meses;

Uma consolidação é uma solução que permite juntar dívidas de diferentes empréstimos num único contrato. Além de uma redução significativa dos encargos, pode ainda solicitar um financiamento extra.

- Crédito Pessoal: as finalidades de Saúde, Formação e Renováveis, além de terem taxas de juro mais acessíveis, são as únicas onde ainda poderá obter um crédito pessoal 120 meses.

Um crédito pessoal sem finalidade tem um limite máximo de 84 meses. São créditos com poucas burocracias e com taxas de juro que variam entre os 9% e os 15,6%. Valores ainda bastante abaixo de um cartão de crédito normal.

- Crédito Hipotecário: podem chegar aos 40 anos e permitem obter financiamento oferecendo ao banco, como garantia, um bem imóvel ou equiparado;

A garantia num crédito hipotecário deve ter um valor igual ou superior ao montante do empréstimo, proporcionando ao banco uma segurança adicional.

- Crédito Automóvel: o Banco de Portugal não efetuou nenhuma alteração à maturidade máxima, por isso pode solicitar um crédito automóvel a 120 meses.

O Banco de Portugal fixou os limites atuais (1 de abril de 2020) por forma a diminuir a acumulação de dívidas e de incumprimentos para com as credoras.

Crédito Consolidado 120 Meses

| Entidades | Cetelem, Banco CTT, Cofidis, Credibom, Universo, Unibanco |

| Montante Mínimo | 2.500 € |

| Prazo de Pagamento | 12 a 84 Meses |

| Tempo de Aprovação | 24 a 48 Horas |

| TAEG | Desde 13,8% |

Um crédito consolidado é uma solução que permite juntar vários créditos num só contrato mais benéfico (cartões, créditos pessoais, automóvel, entre outros).

Assim, ao invés de ter contratos em várias entidades diferentes, passa a ter um só empréstimo com encargos mensais inferiores aos atuais.

Se tiver um crédito habitação e vários créditos ao consumo, pode juntar tudo fazendo um crédito consolidado com hipoteca. Nestes casos os prazos máximos podem chegar os 40 anos.

Esta modalidade serve na perfeição para quem tem dificuldades em pagar os seus encargos mensais e com isso teme entrar em incumprimento com alguma credora.

Apesar do prazo de pagamento poder chegar aos 10 anos, o mais recorrente é encontrar até aos 84 meses (7 anos).

Por isso, se procura um crédito consolidado 120 meses, deve entrar em contacto com uma intermediária de crédito como a Gestlifes ou AMCO para avaliar essa possibilidade.

Estas procuram no mercado a solução que mais se adequa às suas necessidades sem custos nem compromissos.

Crédito Pessoal 120 Meses

| Finalidade | Formação, Saúde, Energias Renováveis, Outros |

| Montante Mínimo | 1.000 € |

| Prazo de Pagamento | Até 120 Meses |

| Tempo de Aprovação | 24 a 48 Horas |

| TAEG | Desde 4,6% |

Um crédito pessoal é conhecido por ser um empréstimo com poucas burocracias e ter uma mensalidade fixa ao longo de todo o contrato.

São ideais não só para quem procura um crédito rápido ou um empréstimo urgente para hoje mas também para quem procura financiamento para fazer obras em casa, pagar um curso, ou saldar dívidas do dia a dia.

Todavia, se o cliente procura um crédito a 120 meses, somente poderá solicitar crédito para finalidades de formação, saúde e energias renováveis e apenas em algumas entidades.

Crédito 120 Meses Para Formação

| Entidade | TAEG | Periodo de Carência | Prazo Pagamento |

|---|---|---|---|

| Cofidis | Desde 8,5% | Não | 24 – 120 Meses |

| ActivoBank | 4,6% | Até 1 Ano Após o Curso* | 18 – 120 Meses |

| CGD | Desde 7,3% | Até 1 Ano Após o Curso* | 12 – 120 Meses |

| Novobanco | Desde 7,4% | Até 60 Meses | 6 – 120 Meses |

| Abanca | Deesde 5% | Não | Até 120 Meses |

| BPI | Desde 7% | Até 60 Meses | Até 120 Meses |

Muitos portugueses pretendem fazer cursos ou formações em áreas de especialização. Logo, o crédito formação tem apresentado condições especiais ao longo dos anos como prazos alargados, taxas de juro relativamente baixas e períodos de carência.

Por exemplo, numa fase inicial o estudante pode utilizar um período de carência para somente a pagar os juros do contrato. Quando o curso terminar começa a pagar a totalidade do empréstimo.

Crédito 120 Meses Para Saúde

| Entidade | TAEG | Prazo Pagamento |

|---|---|---|

| Abanca | Deesde 5% | 3 – 120 Meses |

| CGD | Desde 6,4% | 12 – 120 Meses |

| BPI | Desde 7% | Até 120 Meses |

Os créditos de saúde permitem pagar despesas com a sua saúde como a aquisição de equipamentos ou serviços destinados a satisfazer as suas necessidades e bem-estar.

Por isso, e de uma forma natural, esta finalidade acaba por ter acesso a algumas condições especiais, como taxas de juro reduzidas comparativamente com outros créditos.

Crédito 120 Meses Para Energias Renováveis

| Entidade | TAEG | Prazo Pagamento |

|---|---|---|

| Cetelem | Desde 7,4% | 24 – 120 Meses |

| CGD | Desde 7,2% | 24 – 120 Meses |

| BPI | Desde 7% | Até 120 Meses |

| Millennium | Desde 7,2% | 24 – 120 Meses |

Apostar nas energias renováveis e na eficiência energética é apostar no futuro do nosso planeta. Assim, esta tipologia de crédito encaixa perfeitamente nas exceções aos limites de prazos de maturidade definidos pelo Banco de Portugal.

Dependendo da instituição, poderão existir também outros benefícios e apoios, para quem procura adotar medidas amigas do ambiente.

Crédito Automóvel 120 Meses

| Entidade | TAEG | Prazo Pagamento |

|---|---|---|

| Cetelem | Desde 8% | 24 – 120 Meses |

| Cofidis | Desde 10,2% | 24 – 120 Meses |

| Credibom | Desde 8,56% | Até 120 Meses |

| Banco CTT | Desde 8% | 24 – 120 Meses |

| Montepio | Desde 7,2% | 12 – 120 Meses |

| Novobanco | Desde 8,4% | 24 – 120 Meses |

| CGD | Desde 7,6% | 6 – 120 Meses |

Apesar de haver muitas financeiras a fornecer crédito automóvel 120 meses, algumas instituições estabelecem um limite de 84 ou 96 meses. Por exemplo, o Santander Totta limita a maturidade máxima a 84 meses e o ActivoBank e 321 Crédito a 96 meses.

O valor máximo permitido é quase sempre de 75.000 €, porém o valor mínimo para obter um prazo de pagamento a 10 anos pode variar.

Em 2023 foram pedidos mais de 2,8 mil milhões de euros em crédito automóvel.

Realçamos que um automóvel é um bem que apesar de essencial para muitos, tem uma grande desvalorização ao longo dos anos. Por isso, se possível, evite solicitar um crédito automóvel 120 meses.

Lembre-se que estará a pagar uma mensalidade e juros durante 10 anos para adquirir um carro que poderá perder uma boa parte do seu valor nesse tempo.

Simulador Crédito Pessoal 120 Meses: Onde Encontrar?

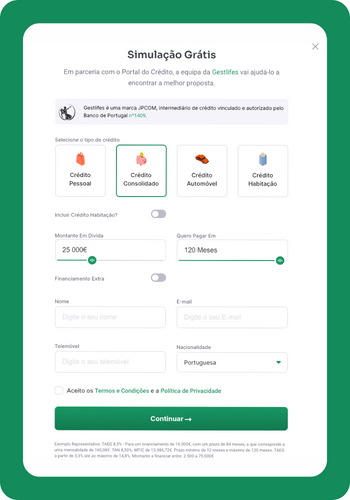

A maioria das financeiras atualmente fornece nos seus websites um simulador de crédito que permite a qualquer visitante, de forma gratuita e em tempo real, avaliar o custo do seu crédito.

Para obter uma simulação de um crédito pessoal ou consolidado a 120 meses deve seguir os seguintes passos:

- Preencher e submeter o pedido;

- Enviar a documentação necessária para obter uma pré-aprovação em minutos;

- Esperar aprovação do crédito;

- Assinar o contrato via assinatura digital.

O tempo de aprovação do crédito varia conforme a entidade, todavia, hoje em dia, é possível obter uma resposta em 24 horas úteis. O financiamento, por sua vez, fica disponível até 48 horas úteis na conta bancária do cliente.

Os simuladores disponibilizam a Ficha de Informação Normalizada (FIN). Um documento onde pode aceder a toda a informação sobre a proposta de crédito.

Para não ter que fazer várias vezes o processo até encontrar a proposta mais vantajosa, pode entrar em contacto com uma intermediária de crédito. Basta enviar a documentação e o pedido uma vez.

Qual o Prazo Pagamento Ideal Para Um Crédito?

O prazo de pagamento ideal é aquele que lhe vai permitir obter uma mensalidade que não comprometa a sua saúde financeira nem crie endividamento excessivo.

Algo que temos de ter presente é o facto de quanto maior for o tempo de pagamento maior é a dívida do cliente à instituição financeira. Porém, em sentido contrário, quanto maior o prazo mais reduzida será a mensalidade.

Segundo o Relatório do Banco de Portugal, em 2022, o prazo médio de pagamento de um crédito pessoal foi de 4,9 anos (58 meses).

Por isso, o importante é encontrar um equilíbrio entre estes dois polos.

Vamos a um exemplo. Imagine que pretende adquirir um crédito de 12.000 €:

| Prazo de Pagamento | Mensalidade | MTIC |

|---|---|---|

| 120 meses | 137,85 € | 16.753,25 € |

| 84 Meses | 179,71 € | 15.306,63 € |

| 60 Meses | 236,26 € | 14.386,68 € |

| 48 Meses | 286,02 € | 13.940,19 € |

| 24 Meses | 535,97 € | 13.074,39 € |

Se o consumidor avançar com um prazo de 48 meses, vai ter de pagar 13.940,19 € pelo crédito. No entanto, tem somente de suportar uma mensalidade de 286,02 €.

Para uma situação financeira saudável, evite uma taxa de esforço acima dos 40%. Ou seja, os seus encargos com créditos não devem ser mais que 40% dos seus rendimentos líquidos.

Em sentido contrário, ao avançar com um crédito pessoal 120 meses terá de pagar 16.753,25 €. Mas fica com uma prestação mais baixa (137,85 €).

É Possível Pedir Um Crédito Pessoal 240 Meses?

Um crédito pessoal pode ser solicitado somente até um máximo de 120 meses. Logo, solicitar um crédito pessoal 240 meses é algo impossível em Portugal.

No entanto, se um consumidor necessitar de financiamento com prazos de pagamento maiores poderá dar como garantia um imóvel, transformando assim o seu crédito pessoal num crédito hipotecário.

Contudo, quanto maior for o prazo de pagamento, maior será o custo e o endividamento gerado, logo este tipo de soluções devem ser evitados sempre que possível.

Cuidados a Ter ao Pedir Um Crédito

Pedir um crédito até 120 meses, à primeira vista, poderá ser uma boa solução para quem não pretenda ter uma prestação mensal demasiado elevada.

Contudo, esse alívio mensal vem com um custo extra – crédito mais caro.

Apesar de pagar pouco mensalmente, o custo real será mais pesado – por ter de suportar juros durante mais tempo.

Por essa razão o Banco de Portugal acabou por adotar estas medidas restritivas e que obtiveram resultados imediatos na melhoria do perfil de risco dos clientes – saiba mais no Relatório de Recomendação do BdP para este tema.

O endividamento dos particulares encontra-se a diminuir desde agosto de 2023. Situa-se agora nos 149 mil milhões de euros.

O crédito mais barato nunca será um crédito 120 meses. No entanto, se este for o único caminho que pode seguir, aconselhamos:

- Pesquisa de Mercado: utilize o simulador crédito pessoal 120 meses das entidades financeiras e solicite várias propostas;

- Evitar Agiotas: não procure crédito a agiotas portugueses. Estes contratos não são abrangidos pelo Banco de Portugal e por isso o risco de burlas é elevado;

- Análise: tenha sempre em consideração a Taxa Anual Efetiva Global (TAEG) e o Montante Total Imputado ao Consumidor (MTIC) na sua análise de propostas;

- Titulares: coloque dois titulares no crédito. Vai aumentar a probabilidade de obter uma aprovação;

- Seguros: os seguros, se contratados, podem ter um forte impacto na prestação, mas asseguram o pagamento das prestações em caso de várias eventualidades.

Requisitos Para Obter Um Crédito 120 Meses

Para ser legível para um financiamento, independentemente do prazo de pagamento, tem de cumprir alguns requisitos:

- Residência: domicilio fiscal em Portugal;

- Idade: 18 a 75 anos e no máximo ter 80 anos no término do contrato;

- Taxa de Esforço: tem de apresentar uma taxa de esforço inferior a 50% dos seus rendimentos para ser aceite;

- Situação Profissional: não pode estar desempregada(o);

- Nome Limpo no Banco de Portugal: se estiver em incumprimento com uma entidade, o pedido de crédito será recusado.

Se um consumidor tiver com prestações de créditos em atraso, o seu nome vai constar na Lista Negra do Banco de Portugal.

Documentação Para Obter Um Crédito 120 Meses

Além de ter de preencher alguns requisitos como a idade e a residência, será necessário enviar alguma documentação para dar seguimento ao processo de pedido de crédito.

Os documentos solicitados podem mudar conforme o género de financiamento e entidade que selecionar.

Todavia, conte com o envio da seguinte documentação:

- Documento de Identificação: cartão de cidadão;

- Comprovativo de Morada Fiscal: cópia de fatura de água, luz (…);

- Comprovativo de IBAN: obter na sua financeira via multibanco ou online;

- Recibo de Vencimento: para trabalhadores por conta de outrem;

- Modelo 3 do IRS: para trabalhadores por conta própria;

- Comprovativo de Pensão: para pensionistas;

- Mapa de Responsabilidades: clicar em “Central de Responsabilidades de Crédito” no website do Banco de Portugal.

O Mapa de Responsabilidades do Banco de Portugal é um documento essencial para as credoras analisarem a situação creditícia do cliente.

Se solicitar um crédito consolidado 120 meses, terá também de enviar uma declaração/extrato com o valor atual em dívida e o respetivo procedimento para a liquidação dos créditos a consolidar.

Complicado? Não se preocupe, a instituição ou intermediária responsável pelo seu processo irá ajudá-lo a completar cada um dos passos necessários.

Conclusão

- Menor Impacto Mensal

- Menor Taxa de Esforço

- Pouca Burocracia

- Elevado Custo Total

- Risco de Endividamento

Um crédito pessoal 120 meses permite ao consumidor obter uma prestação mais baixa. Além disso, com prazos mais alargados a probabilidade de obter uma aprovação é maior (menor taxa de esforço associada ao empréstimo).

Outro ponto de destaque é a pouca burocracia associada que permite em poucos dias o cliente ter o financiamento do seu lado.

Porém, em sentido inverso, o consumidor não pode olhar somente para a mensalidade baixa. Estes empréstimos ficam caros a longo prazo.

Mesmo que consiga contratar um crédito com uma taxa de juro reduzida, como fica a pagar o empréstimo durante vários anos, os juros serão muito elevados.

Segundo o Banco de Portugal, em 2023 foram concedidos + de 7,6 mil milhões de euros em crédito ao consumo em Portugal. Um crescimento face a 2022.

Uma leitura ao nosso artigo não invalida uma avaliação deste tipo de empréstimo noutros locais relevantes e sobretudo uma análise cuidada às documentações oficiais das instituições financeiras antes de assinar qualquer contrato.

Perguntas Frequentes

É possível obter um crédito pessoal 120 meses?

O prazo de pagamento máximo de um crédito pessoal é de 120 meses (10 anos) para finalidades de Saúde, Formação e Energias Renováveis. Nas restantes opções o prazo máximo legal é de 84 meses (7 anos).

Estas restrições foram implementadas pelo Banco de Portugal no dia 1 de Abril de 2020 como uma forma do consumidor evitar endividamentos excessivos.

Onde pedir um crédito consolidado 120 meses?

Para obter um crédito consolidado 120 meses deverá entrar em contacto com uma intermediária de crédito como o Doutor Finanças, Gestlifes ou AMCO. Estas entidades vão ajudá-lo a encontrar a melhor solução de poupança em conjunto consigo.

Como encontrar o melhor crédito pessoal 120 meses?

Aquele que apresentar o custo total e a mensalidade mais baixa será à partida o melhor crédito pessoal. Para o encontrar deverá fazer simulações em diversas entidades e comparar as taxas de juro e o MTIC proposto por cada uma.

Como pedir um crédito a 120 meses?

Para obter um crédito, independentemente do prazo de pagamento, deve seguir os seguintes passos:

- Simular o crédito numa entidade com o tipo de empréstimo que pretende;

- Preencher e submeter formulário com a documentação solicitada;

- Esperar aprovação do crédito;

- Assinar o contrato.

Quais as melhores alternativas aos créditos a 120 meses?

Se necessita de financiamento para estabilizar as suas contas, poderá solicitar uma renegociação às suas dívidas, fazer uma transferência de crédito ou então solicitar uma consolidação de créditos com a possibilidade de financiamento extra.

Que documentos são necessários para obter um crédito 120 meses?

Independentemente do prazo de pagamento, as entidades financeiras pedem geralmente os seguintes documentos:

- Documento de Identificação Pessoal: Ex: Cartão de Cidadão;

- Comprovativo de Morada Fiscal: Ex: Cópia de fatura de água, luz ou telecomunicações;

- Comprovativo de IBAN: Pode obter via multibanco ou no website da sua entidade financeira;

- Comprovativos de Rendimentos: Últimos 3 recibos de vencimento ou última declaração de IRS;

- Mapa de Responsabilidades: Clicar em “Central de Responsabilidades de Crédito” no website do Banco de Portugal.