É um dos milhares de portugueses que sente dificuldades em conciliar o pagamento dos seus créditos com as despesas do dia a dia?

Se está nessa situação, então saiba que existe a possibilidade de juntar créditos num único contrato mais vantajoso – poderá diminuir os encargos mensais até 60%.

Neste artigo explicamos como funciona este produto, quando é que deve recorrer, como obter o melhor crédito consolidado, e claro, qual o melhor banco para consolidar créditos.

Mas, se procura saber “já” qual a melhor solução para o seu caso, então faça uma simulação online e receba uma proposta grátis.

Quanto Posso Poupar ao Consolidar Créditos?

A poupança conseguida vai sempre depender dos contratos em vigor e dos novos prazos de pagamento. No entanto, obter o melhor crédito consolidado do mercado pode significar uma poupança de até 60% face aos encargos atuais.

Vamos a um exemplo.

Imagine que a Joana tem vários cartões de crédito e créditos pessoais em diversos bancos e procura consolidar tudo num único contrato para reduzir os encargos mensais.

| Antes da Consolidação | Depois da Consolidação | |

|---|---|---|

| Contratos de Crédito | 5 | 1 |

| Mensalidade | 815,47 € | 253,00 € |

| Poupança Mensal | – | 562,47 € |

| Capital a Pagar | 25.557,81 € | 25.557,81 € |

Neste exemplo, ao adquirir o melhor crédito consolidado, a Joana conseguiu reduzir os seus encargos de 815,47 € para 253,00 € sem aumentar o montante em dívida.

Esta solução permite também que a Joana possa solicitar um financiamento extra e mesmo assim poupar algumas centenas de euros por mês.

Outro ponto que deve ter em consideração são os seguros de proteção de crédito que podem chegar a custar mais de 20 €/mês. Contudo, asseguram o pagamento da mensalidade em caso de invalidez, desemprego, morte, entre outras situações.

Em suma, analise com cuidado e responsabilidade todas as possibilidades antes de tomar uma decisão.

Melhor Crédito Consolidado Em Portugal

| Entidade Financeira | TAEG | Financiamento Extra |

|---|---|---|

| Cofidis | Desde 15,2% | Opcional |

| Cetelem/Banco CTT | Desde 13,3% | Opcional |

| Universo | Desde 14,2% | Opcional |

| Unibanco | 15,2% | Opcional |

| Credibom | – | Obrigatório |

A banca “tradicional” não disponibiliza este género de produto. Por isso, se pretende encontrar o melhor banco para consolidar créditos do mercado, deverá avançar com uma simulação online numa intermediária de crédito.

Estas entidades, tendo parcerias com diversas instituições bancárias, irão ajudá-lo a encontrar a melhor opção de poupança para a sua carteira. Além disso, só terá de enviar a documentação uma única vez e todo o processo é feito de forma personalizada.

Alternativamente, pode fazer simulações em entidades como a Cofidis, Cetelem ou Unibanco e comparar as propostas fornecidas.

Crédito Consolidado Cofidis

A Cofidis é uma marca francesa criada em 1982 e está presente em 9 países europeus. Em Portugal iniciou a atividade em 1996 e é hoje em dia uma das entidades de crédito ao consumo mais conhecidas no nosso país.

Não solicita garantias nem comissões de abertura no seu crédito consolidado.

O pagamento dos encargos iniciais (imposto de selo) é financiado para o cliente não ter uma primeira mensalidade mais elevada.

Crédito Consolidado Cetelem

O Cetelem é uma instituição financeira sobre a alçada do Grupo BNP Paribas e atua em Portugal desde 1993. No seu portfólio encontramos vários tipos de crédito ao consumo, seguros, o seu cartão de crédito Black Plus e o crédito consolidado.

Tal como a Cofidis, não solicita garantias nem comissões de abertura no seu crédito consolidado. Relativamente aos custos iniciais, tal como noutras entidades, a taxa de amortização das restantes dívidas fica associada ao financiamento total.

Porém, ao contrário da Cofidis, o Imposto de Selo tem de ser pago junto com a primeira mensalidade.

Crédito Consolidado Banco CTT

O Banco CTT nasceu em 2015 e oferece várias soluções bancárias como crédito habitação, seguros, cartões de crédito e débito, crédito pessoal e consolidado.

No entanto, os seus produtos de crédito ao consumo, onde se inclui a consolidação de créditos, pertencem ao Cetelem.

Por isso, se fizer uma simulação de crédito consolidado no Cetelem e no Banco CTT não fique surpreendido pelas propostas serem iguais.

Crédito Consolidado Universo

O Universo faz parte do grupo Sonae e disponibiliza aos seus clientes crédito pessoal, consolidado, automóvel, seguros, cartões de crédito e serviços de poupança.

O seu crédito consolidado permite agregar dívidas desde os 2.500 € e tal como no Cetelem e o Unibanco, é possível obter uma estimativa na hora do valor do seguro (facultativo) a pagar.

Crédito Consolidado Unibanco

O Unibanco pertence à Unicre, que foi fundada em 1974. Em Portugal o foco desta entidade está no crédito pessoal, seguros, cartão de crédito e na consolidação.

O funcionamento do crédito consolidado Unibanco é semelhante às restantes opções do mercado. Ou seja, não precisa de ser cliente da entidade para pedir esta solução financeira, permite financiamento extra e não cobra comissões iniciais.

Todavia, enquanto o montante mínimo permitido em dívida para solicitar uma consolidação no Unibanco é de 5.000 € nas restantes entidades é de 2.500 €.

Sobre o pagamento do imposto de selo, tal como no Cetelem, o valor é pago na primeira mensalidade.

Crédito Consolidado Credibom

O Credibom está presente em 54 países, entre os quais Portugal onde atua há mais de 20 anos, e tem apresentado aos portugueses soluções de crédito competitivas.

Contudo, o crédito consolidado Credibom é somente uma possibilidade para quem já é cliente desta instituição. Além disso, o financiamento extra aqui é obrigatório o que torna esta solução pouco viável para muitos.

Por fim, importa referir que a TAEG (Taxa Anual Efetiva Global) e a mensalidade apresentada por cada credora varia conforme:

- Prazos de Pagamento;

- Montante Total Em Dívida;

- Género de Créditos a Consolidar;

- Perfil de Risco do Cliente;

- Subscrição de Seguros.

Logo, como existem muitos fatores a ter em conta, para encontrar o melhor banco para consolidar créditos aconselhamos a entrar em contacto com uma intermediária de crédito.

Segundo o Banco de Portugal, quase metade dos créditos ao consumo são concedidos via intermediários de crédito.

Estas entidades têm parcerias com várias instituições financeiras. Por isso, ao entrar em contacto com uma, no fundo, estará a fazer simulações em várias credoras.

Além disso, as intermediárias tratam de todo o processo sem custos nem compromissos.

Como Funciona Uma Consolidação de Créditos?

Um crédito consolidado é um produto que permite juntar dívidas de diferentes créditos num único contrato com condições mais benéficas.

Na prática, isto significa que deixa de estar ligado contratualmente a várias entidades financeiras para passar a ter um único contrato com uma prestação mais baixa.

A nova instituição compra as dívidas aos credores. Cobrando depois ao cliente o pagamento integral do montante a saldar.

Esta solução é simples de ser adquirida e tem sido muito requisitada pelos portugueses que sentem dificuldades em cumprir com os seus encargos com cartões de crédito e créditos pessoais.

Além disso, é uma alternativa viável para quem tem um crédito e procura obter outro para ter mais liquidez. Ou seja, quem precisar pode consolidar créditos e ainda solicitar um financiamento extra.

Que Créditos Posso Juntar Num Só Contrato?

- Créditos Pessoais

- Cartões de Crédito

- Linhas de Crédito

- Créditos Automóveis

Em Portugal, o consumidor pode consolidar a maioria dos créditos disponíveis no mercado. Ou seja, é possível juntar créditos automóveis, cartões de créditos assim como os vários géneros de créditos pessoais (sem finalidade, formação, crédito para obras, entre outros) num único contrato.

O único limite ao consolidar créditos é a soma das dívidas não superar 75.000 € e o prazo de pagamento os 84 meses. Em algumas exceções é possível chegar a um prazo de 120 meses.

No entanto, não pode consolidar créditos comerciais nem empresariais.

Posso Consolidar Crédito Habitação Com Pessoal?

Se tiver um crédito habitação e encargos com outros créditos como cartões ou créditos pessoais, então poderá fazer um crédito consolidado com hipoteca.

Ao avançar com esta opção estará a fazer uma hipoteca sobre o imóvel e a agregar todos os valores em dívida num único e novo contrato (crédito multifunções).

Nestes casos, além dos prazos de pagamento poderem chegar facilmente aos 35 anos, o cliente pode renegociar o spread contratado para descer ainda mais os encargos mensais.

Apesar da burocracia envolvida ser maior e o tempo de aprovação ser mais demorado, esta solução é relativamente simples de ser solicitada a um banco como o BNI Europa, Millenium BCP, Montepio ou a uma intermediária de renome como o Doutor Finanças, Gestlifes ou AMCO.

Que Créditos Compensa Mais Juntar?

Os créditos mais vantajosos para consolidar são os cartões de crédito e linhas de crédito por terem as taxas de juro mais altas do mercado – podem atingir os 18,6%.

Segundo o Banco de Portugal, os cartões de crédito são o produto financeiro mais solicitado pelos portugueses. Só em 2022 foram emitidos 816.378 cartões. Um aumento de 16,89% face a 2021.

Nestas situações, ao consolidar vai mais facilmente conseguir baixar as taxas de juro, os encargos mensais e o montante total em dívida.

Vamos a um exemplo. Imagine que um consumidor pretende juntar os seus 5 cartões de crédito num único contrato.

| Detalhes do Crédito | Cartões de Crédito | Ao Consolidar |

|---|---|---|

| Contratos | 5 | 1 |

| Encargos Mensais | 501,19 € | 188,35 €* |

| Capital a Pagar | Variável | 22.820,62 € |

Quando um cliente tem vários cartões de crédito com dívida por saldar, o capital em dívida está sempre a ser alterado. Em várias situações os clientes pagam uma percentagem da dívida reduzida que não chega a cobrir os juros que têm de pagar.

Ou seja, existem vários casos onde o consumidor apesar de pagar uma mensalidade elevada, vê a sua dívida aumentar todos os meses.

Ao consolidar os créditos, passa a ter uma dívida fixa, um prazo de pagamento alargado e consegue reduzir os encargos para menos de metade.

Neste exemplo, somente por fazer um crédito consolidado, o consumidor consegue poupar 312,81 € todos os meses.

Custos Com Um Crédito Consolidado

| Taxa de Amortização | Aplicável |

| Imposto de Selo | Aplicável |

| Comissão de Abertura | Normalmente Isento |

Pedir crédito consolidado, como já referido, significa liquidar as dívidas anteriores. Por isso, como pode imaginar, pode ter de pagar algumas penalizações e impostos relativos ao novo contrato:

- Taxa de Amortização: caso os créditos que pretenda juntar não estejam isentos de taxa de amortização, tem de pagar uma taxa de até 0,5% por cada dívida a consolidar;

- Imposto de Selo Sobre Juros: está legalmente definido com uma taxa de 4% sobre o novo crédito;

- Comissão de Abertura: as consolidações costumam estar isentas do pagamento de comissão de abertura.

A taxa de amortização fica associada ao financiamento total, logo, o cliente não tem de pagar nada de forma antecipada.

No que concerne ao Imposto de Selo, o valor pode, ou não, ser financiado – vai depender da entidade. Por exemplo, no Credibom e na Cofidis o valor é financiado e acrescentado à prestação, enquanto no Cetelem e Unibanco o valor é pago na primeira prestação.

5 Dicas Para Obter o Melhor Crédito Consolidado

Um dos principais problemas relacionados com a acumulação de créditos é o elevado peso dos mesmos no orçamento das famílias.

Segundo o Banco de Portugal, em 2022 foram concedidos em média 632,7 milhões de euros por mês, um aumento de 15,6% face a 2021.

Assim, se pensa pedir um crédito consolidado na hora para melhorar a sua establidade financeira, aconselhamos a analisar os seguintes pontos:

- Pedir Propostas: analise e solicite diversas propostas para garantir que adquire o melhor crédito consolidado possível;

- Analisar MTIC e Mensalidade: independentemente do seu objetivo com a consolidação, o seu foco na análise tem de ser no MTIC e na mensalidade de cada proposta;

- Pedir Ajuda a Intermediárias: entre em contacto com uma intermediária de crédito para o ajudar a escolher as propostas com melhores condições para si;

- 2 Titulares: se o contrato tiver 2 titulares será mais fácil a entidade aprovar e financiar o crédito;

- Seguros: apesar do custo mensal extra que pode vir a ter, adquirir um seguro pode ser uma importante salvaguarda.

O consumidor tem o direito de revogar o contrato no prazo de 14 dias de calendário, sem necessidade de invocar qualquer motivo, nos termos do artigo 17º do D. L. nº 133/2009, de 2 de junho.

Além do referido, se estiver a pagar um crédito habitação e vários créditos ao consumo, aconselhamos a analisar a possibilidade de contratar um crédito consolidado hipotecário para diminuir os seus encargos.

Como Fazer Um Crédito Consolidado Online?

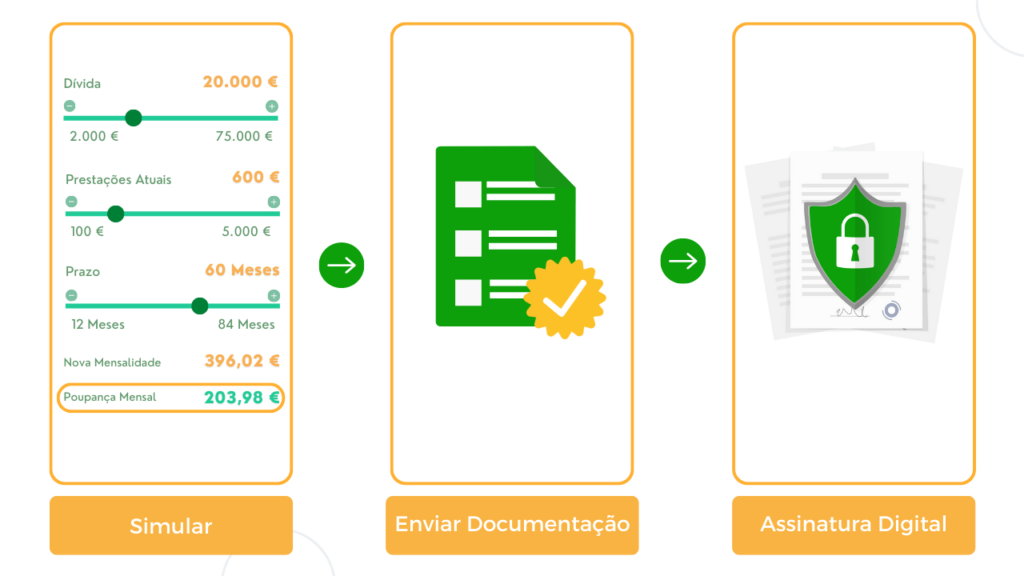

Encontrar o melhor crédito consolidado pode parecer uma “dor de cabeça”, todavia o processo de obtenção desta solução de poupança pode ser conseguido em poucos dias e em somente 3 etapas:

- Simulação Online: fazer a simulação online e preencher as informações solicitadas pela entidade;

- Enviar Documentação: após enviar o pedido, a entidade entra em contacto para pedir a documentação necessária para obter uma proposta final;

- Assinar Contrato: assim que receber a proposta só tem de assinar digitalmente para que a entidade trate de todo o processo de financiamento.

Em vários bancos e intermediárias o cliente pode assinar o contrato online graças a um código SMS que recebe no telemóvel.

Os tempos de aprovação, por norma, não ultrapassam 24h e a formalização do contrato pode acontecer nas 24h / 48h seguintes, o que faz com que uma consolidação possa acontecer entre 48h a 72h úteis.

Porém, se pretender juntar um crédito habitação com um crédito ao consumo, o processo irá requerer mais burocracias. Nestes casos, os tempos para a consolidação irão ser maiores.

Qual a Opinião Das Instituições Sobre o Crédito Consolidado?

Ao longo dos últimos anos, muito tem sido escrito sobre esta solução. Devo fazer uma consolidação? Consigo realmente poupar, ou no final fica mais caro?

Com tanta informação disponibilizada, fica difícil perceber que caminho deve adotar.

- DECO: “É verdade que permite desafogar o orçamento familiar. Para quem não consegue pagar todas as prestações e despesas mensais, pode ser uma solução. No entanto, a longo prazo, revela-se mais cara.”

- Fidelidade: “No crédito consolidado o alargamento do prazo em que se paga os empréstimos pode representar um aumento dos juros suportados ao longo de todo o contrato, apesar de a mensalidade diminuir.”

- CGD: “É certo que o custo total do crédito sair-lhe-á mais caro, mas a principal função da consolidação é, precisamente, proporcionar-lhe mais liquidez mensal.”

Algumas entidades como a DECO, Fidelidade ou CGD têm destacado que, apesar de permitir uma redução dos custos mensais, é quase certo que a consolidação acaba por sair mais cara a longo prazo.

O real custo da consolidação vai sempre depender do tipo de contratos que pretende consolidar.

Se tiver cartões de crédito e créditos pessoais com taxas de juro elevadas, uma consolidação, pode diminuir as taxas de juro e com isso criar uma poupança a longo prazo.

Por norma, a consolidação somente fica mais cara para o cliente se este pretender conciliar créditos que tenham taxas de juro baixas como o crédito automóvel, formação, saúde ou de energias verdes.

Aconselhamos os nossos leitores a entrar em contacto com uma intermediária de crédito para compreender qual o melhor caminho a seguir.

Ao solicitar uma consolidação, as intermediárias vão avaliar as suas necessidades e perceber qual a solução que pode de facto criar poupança a curto e a longo prazo.

Conclusão

- Poupança Mensal

- Prestação Única Mensal

- Diminuição das Taxas de Juro

- Acesso a Mais Financiamento

- Maior Prazo de Pagamento

- Acesso Limitado

- Custos Adicionais

Fazer um crédito consolidado online pode ser uma alternativa positiva para quem precisa de um novo financiamento e/ou para quem procura reduzir o peso das prestações na sua carteira.

Além de diminuir a probabilidade de entrar em incumprimento, esta solução pode ser uma “lufada de ar fresco” para muitos agregados.

Esta solução é também versátil pois permite o consumidor ter créditos em diferentes instituições e consolidar essas dívidas numa entidade diferente.

Todavia, se os créditos tiverem taxas de juro relativamente baixas, para baixar a prestação, provavelmente terá de aumentar o MTIC (Montante Total Imputado ao Consumidor). Logo, nem todos os créditos devem ser consolidados.

Não se esqueça que as instituições são obrigadas a fornecer toda a informação sobre o pedido de crédito através da Ficha de Informação Normalizada (FIN).

Além disso, se pretender juntar o seu crédito habitação às restantes dívidas, deve ter em consideração o contrato atual. Se tiver uma taxa fixa já antiga, uma consolidação pode também não ser a melhor forma de poupança.

As análises ao melhor crédito consolidado no mercado são desenvolvidas com base num rigoroso e transparente Sistema de Avaliações que permite ajudar os nossos leitores a obterem informações úteis e atuais para as suas poupanças.

Perguntas e Respostas

O que é uma consolidação de créditos?

Um crédito consolidado é um produto que permite uma pessoa juntar as suas dívidas num único contrato com prazos de pagamento mais alargados e com isso diminuir o peso dos seus encargos mensais até 60%.

Posso consolidar cartões de crédito?

Sim, pode consolidar os seus cartões de crédito num único contrato com prazos de pagamento alargados – crédito consolidado. Deste modo, além de conseguir uma mensalidade mais baixa, vai reduzir o valor a pagar em juros.

Que créditos posso juntar?

Um crédito consolidado permite juntar dívidas com cartões de crédito, empréstimo automóvel e créditos pessoais num único contrato. Além disso, poderá juntar o seu crédito habitação às restantes dívidas via uma consolidação com hipoteca.

As únicas exceções na consolidação são os créditos comerciais e empresariais.

Posso poupar ao juntar créditos num só?

Uma consolidação permite que o cliente reduza os seus encargos mensais com os créditos até 60%. Além disso, como a taxa de juro de um crédito consolidado é inferior a de um cartão de crédito ou de vários créditos pessoais, na maioria das situações consegue também diminuir o montante total da dívida para com as credoras.

Qual o melhor banco para consolidar créditos?

As propostas das instituições financeiras variam conforme fatores como tipos de crédito a consolidar, garantias fornecidas, montante total em dívida, prazos de pagamento e risco de incumprimento do cliente. Por isso, para o cliente conseguir o melhor crédito consolidado do mercado terá de fazer várias simulações até encontrar a proposta com a taxa de juro mais baixa – conhecida como TAEG.

Qual o prazo de pagamento de um crédito consolidado?

Se o objetivo for consolidar somente dívidas de créditos ao consumo, o limite máximo permitido por lei é de 84 meses (7 anos). Caso o cliente pretenda agregar o crédito habitação, ou somente dar um imóvel como garantia, então, o prazo de pagamento máximo permitido pode chegar aos 40 anos.

Quanto tempo demora a aprovação de um crédito consolidado?

Os tempos de aprovação, por norma, não ultrapassam 24 horas e a formalização do contrato pode acontecer nas 24 horas a 48 horas seguintes. Porém, se pretender juntar um crédito habitação com outros créditos, o processo vai requerer mais burocracias.

Pedir crédito consolidado a uma intermediária é seguro?

Sim! Todas as instituições financeiras certificadas pelo Banco de Portugal são seguras. Aliás, um relatório recente criado pela APB, ASFAC, APDCA e DECO, aponta que a implementação deste regime criou um impacto positivo no funcionamento dos mercados de crédito, conferindo proteção e confiança aos consumidores.

Quais os requisitos de uma consolidação de créditos?

Para poder consolidar créditos, deverá cumprir os seguintes requisitos:

- Mais de 18 anos e no máximo 80 anos no término do contrato;

- Montante mínimo em dívida de 2.500 €;

- Conta bancária em nome do próprio;

- Cidadão português ou estrangeiro com Título de Residência Permanente;

- Domicílio fiscal em Portugal;

- Situação profissional estável;

- Sem incumprimentos ou incidentes no Mapa de Responsabilidades de Crédito.

Qual a documentação para obter um crédito consolidado?

Os documentos solicitados podem variar conforme as entidades, porém, estas são as mais recorrentes:

- Cópia do Cartão de Cidadão;

- Mapa de Responsabilidades de Crédito do Banco de Portugal;

- Cópia dos 3 Últimos Recibos de Vencimento;

- Cópia da Última Declaração de IRS;

- Comprovativo de IBAN;

- Comprovativo de Morada Fiscal;

- Declarações/Extratos com o Valor em Dívida Atual.

Posso adicionar financiamento extra numa consolidação?

Sim. A maioria das entidades financeiras em Portugal permite que o cliente possa pedir um financiamento extra e alocar o mesmo ao novo contrato de crédito consolidado.