Os trabalhadores por conta própria, também conhecidos como trabalhadores independentes, são obrigados a passar Recibos Verdes para provar legalmente que foram pagos pelos serviços que prestaram. Atualmente os Recibos Verdes são emitidos diretamente no Portal das Finanças e servem como comprovativo de pagamento.

Neste sentido, para o ajudar neste processo, vamos explicar passo a passo quais são os passos a seguir para emitir Recibos Verdes.

Se tem um negócio, ou pretende criar um, leia o nosso artigo sobre os melhores programas de faturação em Portugal.

Como Emitir Recibos Verdes no Portal das Finanças

1.º Passo: Efetuar Login Portal das Finanças

Antes de mais, é necessário aceder ao website do Portal das Finanças e fazer o login através dos seus dados de identificação. Atualmente, poderá recorrer às seguintes formas de acesso:

- Cartão de Cidadão ou Chave Móvel Digital;

- Número de Identificação Fiscal (NIF);

- Número EORI – identificação fiscal de uma empresa perante as autoridades aduaneiras.

2.º Passo: Aceder ao Menu “Faturas e Recibos Verdes”

Após efetuar o login no Portal das Finanças vai encontrar uma secção com os Serviços Frequentes, ou seja, com as opções mais utilizadas pelos utilizadores do website. Neste sentido, para emitir Recibos Verdes, deverá entrar no menu “Faturas e Recibos Verdes”.

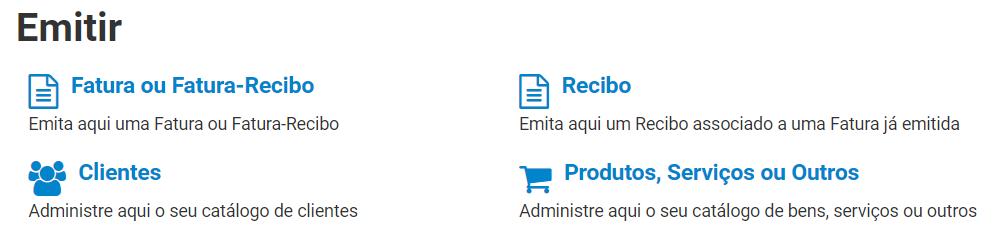

3.º Passo: Clicar Em Emitir/Consultar Faturas e Recibos

Para emitir uma fatura ou recibo deverá clicar em “Emitir”. Porém, caso pretenda consultar alguma fatura ou recibo já emitido, deverá clicar em “Consultar”.

4.º Passo: Clicar Em Fatura ou Fatura-Recibo

Escolha a opção de “Fatura ou Fatura-Recibo” para emitir uma fatura nova. No entanto, para passar um recibo de uma fatura já emitida deverá aceder à opção “Recibo” para confirmar o pagamento do serviço.

5.º Passo: Escolha a Data e o Tipo de Fatura

Selecione a data da transação do serviço prestado. Imagine que um dado trabalhador independente concluiu um serviço no mês passado, a data da fatura/fatura-recibo deve ser referente ao período em questão.

Contudo, caso o serviço só esteja concluído daqui a um mês, o trabalhador não pode colocar uma data adiantada, por isso, deve colocar a data atual.

De seguida, deverá escolher o tipo de fatura que deseja emitir. Esta escolha pode baralhar algumas pessoas, por isso, vamos explicar-lhe as diferenças entre as duas opções.

- Fatura-Recibo: deve optar por esta opção no caso de já ter recebido o valor em questão;

- Fatura: opte por esta opção quando ainda não recebeu o pagamento do serviço prestado.

Essa é a única diferença, nada mais. Independentemente do tipo de fatura que escolher, esta vai ter o mesmo peso e as mesmas características.

Caso passe apenas Fatura, terá de voltar ao 4.º passo para emitir o recibo que comprove o pagamento do serviço prestado.

Como Preencher Recibos Verdes

Após concluir todas as etapas acima apresentadas é hora de preencher corretamente os dados necessários para emitir um recibo. Vejamos quais são as informações que devem constar em cada secção.

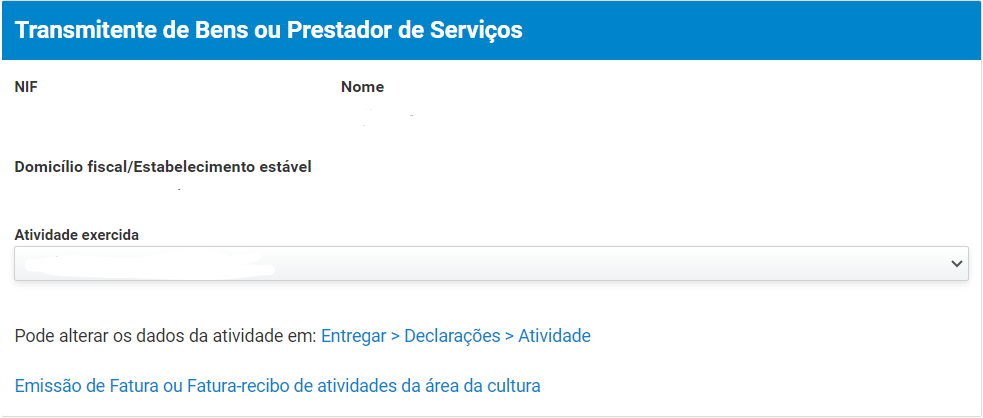

Transmitente de Bens ou Prestador de Serviços

A primeira informação a preencher é relativa ao Transmitente de Bens ou Prestador de Serviços, ou seja, os dados são referentes à pessoa que está a emitir a fatura. Esta secção já se encontra automáticamente preenchida com o seu NIF, nome e morada. Assim, o trabalhador independente terá apenas de preencher a atividade exercida – selecionar um Código de Atividade Económica (CAE).

De notar que se tiver apenas uma atividade aberta, ou seja, um CAE aberto, não precisa de selecionar nada – o campo será preenchido automáticamente. Todavida, caso possua mais do que uma atividade aberta, terá de selecionar aquela para a qual pretende emitir a fatura.

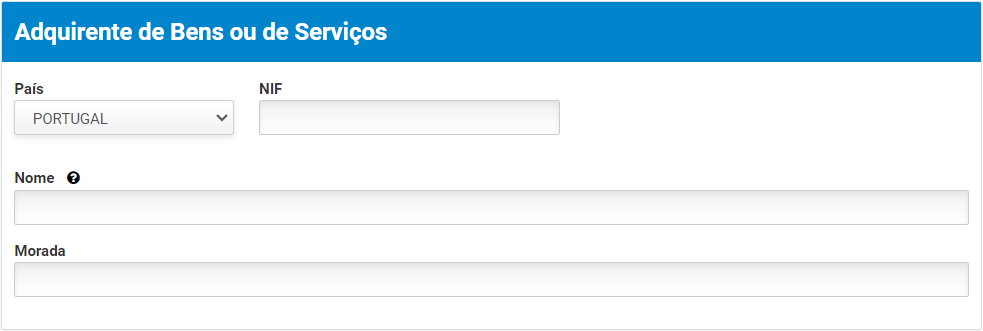

Adquirente de Bens ou de Serviços

A seguir deve preencher os dados de identificação do cliente. Estas informações são preenchidas na secção “Adquirente de Bens ou de Serviços”.

Como pode observar na imagem acima, terá de selecionar o país, o NIF/NIPC, o nome e a modara da pessoa/entidade a quem se destina a fatura.

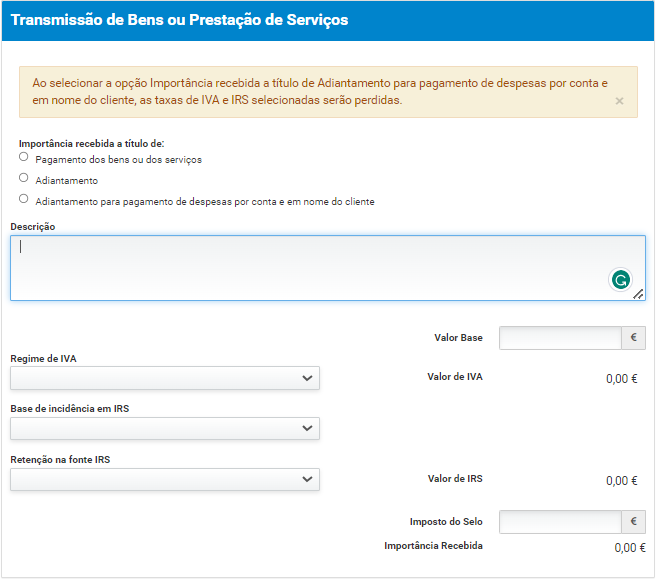

Transmissão de Bens ou da Prestação de Serviços

Agora avançamos para a última secção do recibo. De notar que existem vários campos que deve preencher de acordo com a sua atividade e de acordo com o tipo de transmissão de bens ou serviço prestado.

- Importância Recebida: selecionar se é um pagamento dos bens ou dos serviços (opção 1), um adiantamento (opção 2) ou um adiantamento para pagamento de despesas por conta e em nome do cliente (opção 3);

- Descrição: colocar um,a breve descrição do serviço prestado;

- Regime de IVA: depede de pessoa para pessoa;

- Base de Incidência Em IRS: depede de pessoa para pessoa;

- Retenção na Fonte: depende de pessoa para pessoa;

- Valor Base: corresponde ao valor monetário que vai receber, sem impostos.

Caso não saiba quais são os dados que deve selecionar no regime de IVA, base de incidência em IRS e retenção na fonte recomendamos que procure a ajuda de um especialista para compreender quais são as opções que melhor se adequam a si.

Isenções de Impostos nos Recibos Verdes

Caso tenha aberto atividade recentemente e vai começar a passar os seus primeiros Recibos Verdes, saiba que existem algumas isenções e benefícios a seu favor. Vejamos quais são!

Quem abre atividade pela primeira vez ou quem nunca fez descontos para a Segurança Social anteriormente, tem direito a insenção do pagamento de contribuições à Segurança Social durante um ano.

Após este período de isenção, será notificado pela Segurança Social Direta com os dados relativos ao pagamento destas contribuições.

Além disso, os trabalhadores independentes beneficiam de uma isenção do IVA para rendimentos brutos iguais ou inferiores a 13.500 euros anuais.

Em suma, como foi possivel observar ao longo do artigo, a emissão de um Recibo Verde é um processo mais simples do que aparenta à primeira vista. Contudo, é importante estar atento e seguro de todos os dados e campos que preenche e seleciona para evitar surpresas desagradáveis no futuro.